Înainte să-ţi prezint un studiu de caz pe care l-am realizat pentru astăzi vreau să mă asigur că înţelegi ce înseamnă şi cum se investeşte în fondurile mutuale.

Dacă eşti începător în fonduri mutuale şi vrei să citeşti un mini ghid în această direcţie îţi recomand articolul Fonduri mutuale – Tot ce trebuie sa stii daca esti incepator.

Acolo am povestit din punct de vedere teoretic care sunt tipurile de fonduri mutuale şi cum poţi să investeşti. Astăzi vreau să-ţi prezint cam ce randamente au avut fondurile mutuale în ultimul an. Este un articol asemănător cu Ce se intampla daca depui bani in depozite bancare in Romania, însă de data această vorbim de investiţii administrate.

Studiul pe care vreau să ţi-l prezint astăzi porneşte de la o sumă de 10.000 de lei pe care să presupunem că-i avem pentru investiţii. Am ales suma asta rotundă să fie uşor de verificat profiturile sau pierderile.

Cu ajutorul calculatorului de pe conso.ro am realizat o analiză asupra profitabilităţii fiecărui tip de fond mutual dacă noi am fi lăsat aceşti bani timp de 1 an.

Studiu porneşte după următorul caz:

Acum să vedem cum au evoluat sumele pentru fiecare tip de fond mutual în parte.

Ce se intampla daca investeai 10.000 de lei in fonduri mutuale acum 1 an

[divider top=”no”]1. Fonduri monetare

Mici explicaţii: Riscuri mici, câştiguri mici, se investeşte mult în depozite bancare şi mai puţin în obligaţiuni.

Având în vedere riscurile mici pe care le propune un astfel de fond mutual, toate sunt pe plus, însă câştigurile nu sunt mari, la 2 dintre ele nici măcar cât dobânda bancară.

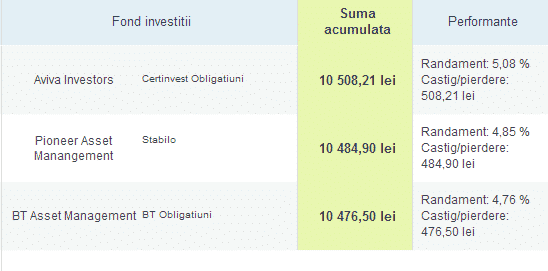

2. Fond de obligaţiuni

Mici explicaţii: Risc mediu, câştig mic-mediu, se investeşte în instrumente bancare şi obligaţiuni.

Sumele sunt foarte asemănătoare între cele 3 tipuri de fonduri. Totodată sunt la fel de asemănătoare şi cu fondurile monetare. Performanţa este ceva mai mare, datorită tipurilor de investiţii care s-au realizat de către companiile de administrare.

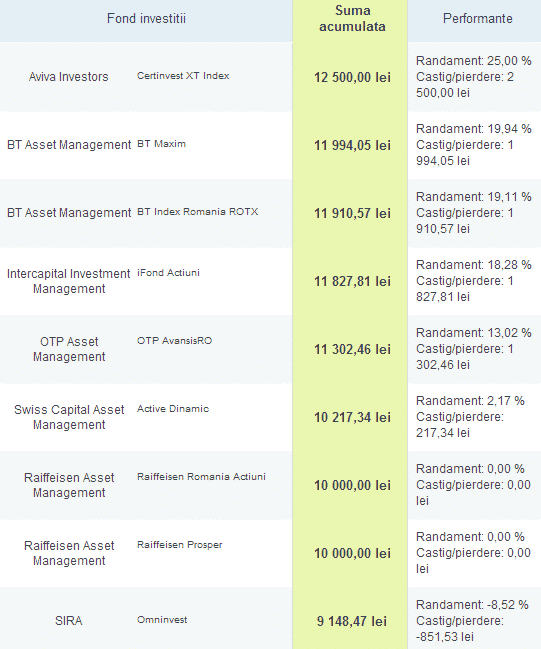

3. Fonduri diversificate

Mici explicaţii: Riscuri medii-ridicate, posibile câştiguri medii ridicate – se investeşte în instrumente monetare şi obligaţiuni şi în acţiuni.

Aici deja apar riscurile şi apar profiturile. Totodată analizând tabelul, doar un fond a fost ineficient şi riscant având o pierdere de peste 9%. Totodată avem şi fonduri în care câştigul a fost de peste 13%, un procent destul de bun pentru investiţii administrate.

4. Fonduri de acţiuni

Mici explicaţii: Riscuri mari, posibile câştiguri mari, se investeşte mult în acţiuni şi obligaţiuni.

Tot la fonduri pe acţiuni sunt şi cei de la Tradeville. Din păcate ei nu fac parte din platforma conso.ro şi nu sunt în aceast tabel. Fondul lor de investiţii ETF BET Tradeville a avut un randament de 25%. Eu le folosesc platforma de o perioadă şi chiar sunt mulţumit de ei. Mai multe detalii despre fondul lor de investiţii găseşti AICI.

La fondurile de acţiuni apar riscurile foarte mari. Este recomandat să investeşti pe termen mediu – lung. 1 an este destul de puţin timp pentru a investi în fonduri pe acţiuni, însă totuşi avem un rezultat pozitiv în mare majoritate a cazurilor.

2 fonduri cu 0% şi un fond cu pierderi de aproximativ 9% sunt singurele cu randament slab. În rest, avem şi fonduri care s-au mişcat destul de bine ajungând la un profit de 20-25% într-un singur an.

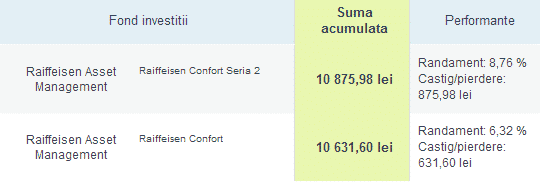

5. Alte fonduri

Secţiunea de alte fonduri sunt completate de cele de la Raiffeisen şi sunt cât se poate de sigure, dar nu spectaculoase. Creşterea este de 6, respectiv 8%. De menţionat este faptul că există totuşi un procent destul de ridicat faţă de fondurile monetare sau de obligaţiuni.

In concluzie

Fondurile mutuale pot fi profitabile dacă îţi place puţin să rişti şi să investeşti pe termen mediu-lung. Ca şi într-un business, nu te aştepta să faci profit după 1-2 ani. Acordă timp baniilor pe care îi investeşti şi asumă-ţi riscuri. Cu cât riscurile cresc, cu atât creşte şansa de a avea profit.

Dacă eşti conservator, vei vedea că un maxim 4-5% este tot ce vei obţine din fondurile monetare sau de obligaţiuni. Dacă îţi place să rişti şi ai o sumă de bani destinată special investiţiilor, atunci fondurile de acţiuni şi diversificate sunt cele care ţi se potrivesc cel mai mult. Totul ţine de persoană şi de ce tip de investitor eşti.

Eu am ales platforma Tradeville şi până în prezent sunt mulţumit.

În continuare te invit să-mi spui părerea ta despre fonduri mutuale. Dacă ai investit în fonduri mutuale sau dacă ai dori să investeşti în acest tip de investiţii administrative.