Statisticile BNR arată o creştere a împrumuturilor acordate de IFN-uri, fie pentru sume mici (credite rapide) fie pentru nevoi personale.

Această creştere a serviciilor furnizate de IFN-uri este determinată nu neaparat de ignoranţă, cât de flexibilitatea acestor firme, acceptarea spre finanţare şi a persoanelor cu întârzieri anterioare înregistrate în Biroul de Credit.

Instituţiile financiare nebancare (IFN) sunt instituţii reglementate, la fel ca şi băncile, de către Banca Naţională a României (BNR).

Un IFN poate funcţiona doar dacă primeşte autorizaţie de funcţionare de la BNR, iar pe parcurs este monitorizat şi supravegheat de către BNR (atât prin obligativitatea de raportare către BNR a diverselor date, obligativitatea aplicării regulamentelor emise de către BNR, cât şi prin inspecţiile periodice pe care BNR le poate face).

Diferenţa majoră dintre un IFN şi o bancă este faptul că un IFN nu poate lua depozite de la populaţie, de aici cerintele de capital social şi de risc mai relaxate pentru un IFN faţă de o bancă.

IFN-urile sunt asociate foarte mult cu produsele financiare denumite credite rapide, dar nu trebuie privite doar sub acest aspect limitativ, aşa cum voi explica mai departe.

Creditele rapide sunt credite de mică valoare şi pe perioade scurte (maxim o lună), însă costurile pentru astfel de împrumuturi rapide sunt foarte mari.

Creditele de nevoi personale acordate de IFN-uri au dobânzi apropiate de ale băncilor pentru tipurile de produse pentru care nu se cer garanţii.

Venitul minim acceptat este de cel puţin 300-450 lei, fiind luate în considerare mai multe surse: venitul din salarii, drepturi de autor, chirii, dividende, pensii, diurnă.

Documentaţia solicitată este minimă: act de identitate, adeverinţă de venit,, ultimul talon de pensie în original, cerere de credit, accord preluare date cu caracter personal, factură de utilităţi.

Credite IFN: 3 exemple

Pentru a evidenţia varietatea ofertelor IFN-urilor am ales 3 sisteme de finanţare: CETELEM IFN SA, PROVIDENT FINANCIAL ROMANIA I.F.N. SA si Viva Credit IFN SA.

Varianta Cetelem IFN SA – Credit nevoi personale Online

Condiţii generale:

- Venitul trebuie demonstrat prin adeverintă tip completată.

- Vechime minima la actualul loc de muncă 3 luni.

- Limita minimă acceptată pentru finanţare este de 600 de ron.

- Dobânzile anuale efective practicate încep de la 9.80% (oferte promotionale).

- Este inclusă în costul ratei şi asigurarea de viată, precum şi comisionul de administrare a creditului.

- Perioada maximă de creditare este de 60 luni.

Banii se pun la dispoziţia clientului prin transfer bancar. Există comisoane de rambursare anticipată: 1%, dacă perioada de la acordare şi termenul rambursării este mai mic de 1 an sau 0.5% dacă termenul intre scadenţa finală a contractului si data rambursării este mai mică de 1 an.

Aceste costuri sunt doar pentru contractele cu dobândă fixă, pentru contractele cu dobândă variabilă nu există comision de rambursare anticipată.

Dacă se întârzie cu plata ratei, Cetelem IFN poate contacta angajatorul sau persoane terţe, dacă împrumutatul nu poate fi contactat. Legat de eventualele probleme la plata ratelor sunt stipulate în contract penalizări de 8 % pe lună calculate la suma restantă, iar procesul de executare silită poate începe la întârzieri mai mari de 60 de zile.

Exemplu de calcul:

- Suma imprumutată: 35000 lei

- Perioada: 60 luni

- Dobânda fixă anuală: 15.10%

- Rata 962.20 lei (include asigurare lunară de 127.75 lei – asigurarea este opţională)

- Comision unic servicii: 50 lei (pentru fiecare serviciu prestat)

- DAE 16.19 %

- Valoare totală plătibilă : 50.067 lei

Varianta Provident IFN – Creditul Rapid

Condiţii generale:

- Sumele acordate sunt cuprinse între 500 si 6000 lei;

- Sunt acceptate venituri minime începand cu 300 lei;

- Banii pot fi primiţi în max 24 ore dacă optezi pentru serviciul de gestiune la domiciliu sau in 10 zile lucratoare în cont. Majoritatea împrumutiurlor de acest gen se acordă cu serviciu de gestionare, de aici si costurile foarte mari la rambursare.

- Actele necesare sunt o copie de buletin, adeverinţă de venit şi dovada domiciliului:declaraţia notarială sau factura de utilităti;

- Perioadele de plată sunt săptamâni, iar numărul maxim variază în funcţie de suma împrumutată.

- În cazul rambursării anticipate trebuie achitat pe lângă dobânda la zi minim 40 % din costurile privind gestiunea creditului, comisionul de analiză şi administrare credit. Astfel dacă începi să plăteşti din credit şi vei dori să rambursezi vei observa că vei da aproape înca 50% în plus pe lângă banii împrumutaţi.

- Este stipulat în contract perioada de renunţare, în care nu mai plateşti decât suma împrumutată.

Exemplu de calcul:

- Credit de 1000 lei

- Perioada: 44 saptamani

- Rata saptamânală: 40 lei

- Comision serviciu gestiune la domiciliu: 409 lei ( poate fi exclus ca şi cost dacă acceptaţi să primiţi banii prin cont curent în 10 zile lucrătoare)

- Comision de analiză a dosarului: 80 lei

- Dobândă fixă de:36,88%!

- Valoare totala plătibilă 1745 lei!

- DAE 102,31%!

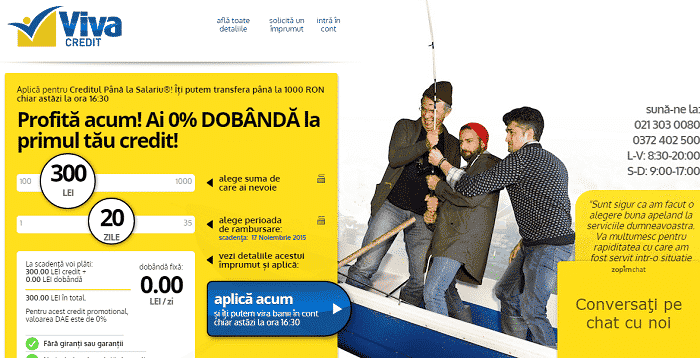

Varianta Viva Credit IFN – Credit Până La Salariu

Condiţii generale:

- Suma maximă acceptată pentru început este de 1000 ron;

- Pentru primul credit se acceptă doar o copie a cărţii de identitate, vârsta minimă este de 21 ani.

- Solicitarea de creditare se poate face on-line, sistemul este foarte flexibil, dar costurile sunt mari.

- Fiecare zi de intârziere vă costă 1.25% comision penalizator pe zi.

Exemplu de calcul:

- Credit de 1000 lei

- Dobânda: 1.20%/zi

- Nr zile de creditare: 20

- Valoare totala plătibilă: ( 1000*1.20%)*20 zile+1000(suma imprumutata) = 1240 lei

Prin urmare dacă veţi lua în considerare această variantă de soluţionare a urgenţelor dumneavoastră (aşa cum sunteţi sfătuiţi şi pe site-ul oficial) încercaţi să scurtaţi perioada de rambursare cât se poate de mult.

Creditul se poate acorda în aceiaşi zi prin transfer bancar, dacă aveţi cont la una din băncile partenere şi 2 zile lucrătoare dacă aveţi cont în altă bancă.

Toate variantele prezentate relevă faptul că aceste surse de finanţare, în special cele de natura creditelor rapide, sunt foarte scumpe, pot dezechilibra foarte tare bugetul dacă nu sunt calculate foarte bine de la începutul colaborării. Resursele regăsite pe site-urile lor vă pot ajuta să vă faceţi o idee foarte clară, dar trebuie mereu citit contractul înainte de a semna, indiferent cât de transparenţi par a fi.

Pe de altă parte, tendinţa generală a băncilor va fi să se focuseze pe clienţii care au o situaţie financiară mai stabilă, mai ales pe clienţii persoane juridice, iar persoanele fizice vor fi servite, cel puţin pentru credite de nevoi personale, din ce în ce mai mult de IFN-uri care au început să-şi diversifice oferta.

Şi nu uitaţi că cel mai bun credit este cel pe care nu-l faci!

Despre Autor: Sunt un om a carui vocatie este sa-i ajute pe cei din jur sa-si foloseasca mai bine resursele financiare. Sunt pasionata de finante personale, iubesc oamenii care traiesc simplu si sincer.