Până acum am tot discutat despre ce înseamnă, cum te ajută şi când să foloseşti un buget personal iar acum să vorbim despre cum sa-ti gestionezi mai bine banii. Pe scurt un buget personal este instrumentul care îţi va oferi o imagine cât se poate de clară a cheltuielilor şi veniturilor pe care tu le faci astfel încât să poţi lua câteva decizii în viaţa ta financiară.

Ce fel de decizii poţi lua cu ajutorul unui buget personal:

1. Să-ţi creşti veniturile – în cazul în care veniturile tale sunt prea mici pentru a-ţi susţine cheltuielile de bază. Totodată te ajută să ţi le şi diversifici.

2. Să-ţi micşorezi cheltuielile – în cazul în care cheltuielile tale sunt mai mari decât veniturile tale, ceea ce reprezintă o stare de alertă pentru tine. Aici trebuie să iei nenumărate decizii care să te ajute să treci într-un echilibru financiar.

3. Te ajută să-ţi gestionezi mai bine banii. Cum? Vei observa că banii tăi se vor duce pe anumite categorii de cheltuieli neproductive şi ineficiente, categorii precum: obiceiuri financiare „proaste”, ieşiri în oraş, vacanţe multe şi dese, mâncare de la restaurant/fast food.

Acestea sunt doar 3 (cele mai importante) dintre motivele pentru care ar trebui să foloseşti un buget personal. Lista completă o poţi găsi în articolul -> 10 Motive pentru care ar trebuie sa Folosesti un Buget Personal.

Ce vreau să-ţi prezint în articolul de astăzi este o metode de planificare a banilor în bugetul tău personal. Deci, dacă nu ai un buget personal încă, acum este momentul să-ţi iei unul (poţi folosi ori o foaie, ori un excel cum folosesc eu, ori o aplicaţie mobilă).

Eu îţi recomand modelul pe care îl folosesc eu şi pe care îl poţi descărca gratuit de aici -> Descarcă buget personal sau folosește wolfbudget.ro.

Modelul de planificare pe care vreau să ţi-l prezint mai jos este unul dintre cele mai simple, dar utile, modele de bugetare personală.

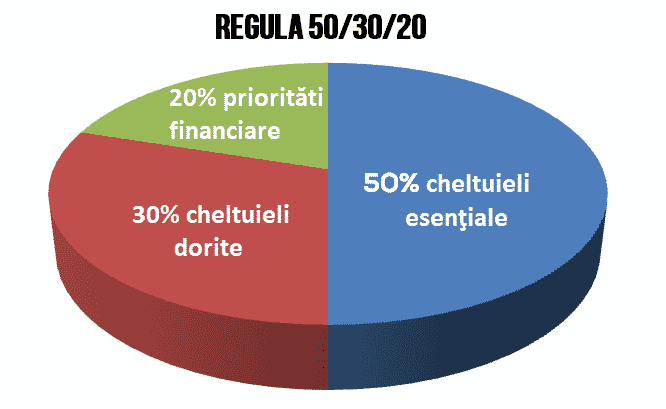

Cum sa-ti gestionezi mai bine banii! Regula 50/30/20

În rândurile de mai jos vreau să-ţi prezint una dintre cele mai eficiente metode de cum sa-ti gestionezi mai bine banii – Regula 50/30/20.

50/30/20 vine de la procentajele pe care trebuie să le acorzi celor 3 categorii de cheltuieli mari din viaţa ta. Se mai numeşte şi regula Needs/Wants/Savings (Am nevoie/Vreau/Economii)

Cele 3 categorii de cheltuieli sunt: cheltuieli esenţiale, cheltuieli pentru un stil de viaţă personal, priorităţi financiare.

Toată planificarea financiară ţine de stilul nostru de viaţă. Trebuie să ai în vedere un minim de necesităţi financiare care sunt obligatorii în viaţa ta, un stil de viaţă dorit, dar mai ales, trebuie să ai o gândire pe termen lung care să te ajute în momentele dificile din viaţa ta. Întotdeauna vor fi momente dificile, iar pentru asta trebuie să fii pregătit şi din punct de vedere financiar.

Indiferent de vârstă sau de întâmplările prin care treci această regulă te poate ajuta să realizezi cât ar trebui să cheltuieşti în fiecare lună şi de asemenea, îţi va arăta ordinea în care va trebui să-ţi planifici distribuţia banilor.

Acum să vedem cum se realizează distribuţia procentelor în momentul în care ne planificăm bugetul:

Regula 50/20/30 este o metodă simplă de a gestiona bugetul personal, împărțind veniturile în trei categorii principale. Această regulă propune următoarele procente pentru alocarea veniturilor:

- 50% pentru Cheltuieli Esențiale (Necesare): Aceasta include cheltuieli precum chiria sau rata la casă, utilități, alimente și alte cheltuieli de bază. Este important să asigurăm că aceste cheltuieli esențiale nu depășesc 50% din venitul total.

- 20% pentru Economii și Investiții: Acest procent este alocat pentru economii și investiții viitoare. Aceasta poate include contribuții la fondul de urgență, economii pentru pensie, investiții în piața de valori sau alte instrumente financiare. Obiectivul este să construiești și să menții o bază financiară solidă.

- 30% pentru Cheltuieli Personale (Plăceri): Această categorie include cheltuieli pentru plăceri și stilul de viață, precum distracții, cumpărături, restaurante, călătorii și alte activități recreative. Este important să gestionăm aceste cheltuieli în limitele alocate și să nu depășim 30%.

1. 50% din venituri sunt direcţionate către cheltuielile esenţiale

Primele cheltuieli pe care trebuie să ţi le planifici sunt acele cheltuieli obligatorii supraveţuirii tale. Acele cheltuieli de care ai nevoie pentru a-ţi menţine viaţa sănătoasă şi liberă: adăpost, hrană, căldură, transport, etc.

Din categoriile unui buget personal, cheltuielile care intră în această arie sunt:

- Cheltuielile de locuinţă: chirie/rata la bancă, asigurare locuinţă, utilităţi;

- Cheltuieli cu mâncarea şi medicamentele

- Cheltuielile cu transportul: cu maşina (în cazul în care venitul tău îţi oferă această posibilitate) sau cu transportul în comun;

- Alte datorii în cazul în care prin neplata acestora îţi vor atrage şi mai multe cheltuieli.

Atenţie foarte mare la procentaj. Dacă ai un venit mare îţi va fi uşor să întreţi o maşină, dacă nu, sfatul meu este să te deplasezi cu transportul în comun la locul de muncă sau în alte locuri în care trebuie să ajungi.

2. 20% din venituri sunt direcţionate către priorităţile tale financiare

Pasul al doilea pe care trebuie să-l urmezi este să-ţi setezi cele 20 de procente către priorităţile tale financiare.

Ce înseamnă acest lucru? Înseamnă că 20% din veniturile vor fi direcţionaţi ori către un fond de urgenţă, ori către un cont de economii, ori către un plan de pensionare, ori către datorii (către cele care nu îţi vor atrage penalităţi dacă nu le plăteşti la timp – acelea vor fi adăugate la primul pas), ori către un plan de investiţii.

Mai pe înţeles, aceşti 20% sunt bani salvaţi pentru zile mai grele şi pentru a produce bani. Bani pentru a produce mai mulţi bani.

Cu siguranţă vei avea nevoie de bani la bătrâneţe, sau îţi doreşti să-ţi deschizi o afacere şi să lucrezi pentru cont propriu. Pentru aceste lucruri sunt aceşti bani.

Economiseşti pentru a-ţi fie mai bine mai târziu.

Atenţie – Aceşti bani nu vor intra niciodată în categoria 3 de cheltuieli pe care o să ţi-o prezint mai jos. Pot ajunge cheltuieli esenţiale numai în momentul în care nu vei mai avea venituri şi trebuie să-ţi susţii traiul.

De reţinut – Întotdeauna acest 20% pe care trebuie să-l planifici este pasul numărul 2. Niciodată să nu laşi cheltuielile de distracţie înainte cheltuielilor de „viitor”.

Banii aceștia ar trebui să fie banii pentru viitor și pentru investiții.

3. 30% din venituri către cheltuielile pentru un stil de viaţă personal

Am ajuns la pasul numărul 3, pas în care trebuie să-ţi gestionezi restul din 100% în cheltuielile pentru un stil de viaţă mai plăcut pe care ţi-l doreşti. Sunt banii pe care îi dai tu pentru a-ţi ridica cota de viaţă. Bani direcţionaţi către diferite gadget-uri, către internet şi cablu, către petreceri, către ieşiri în oraş, către mers în vacanţă, etc.

Toate aceastea nu trebuie să fie mai mult de 30% din totalul veniturilor tale. Este un maxim pe care trebuie să-l înţelegi şi să-l aplici.

Cred că este cea mai complicată categorie de cheltuieli deoarece foarte puţin se abţin atunci când vine vorba de distracţia personală. Conform unui studiu realizat destul de recent de către 2 cercetători, se spune că 70% dintre oamenii care au folosit un buget personal şi au eşuat în gestionarea acestuia s-a întâmplat din cauza acestor cheltuieli.

Din necunoştinţa şi din naivitatea prin care tratăm aceste cheltuieli. Nu zic să nu ne distrăm şi să nu beneficiem de vacanţe şi de baruri. Zic doar să le consumăm cu moderaţie pentru a nu fi atraşi într-o capcană a finanţelor personale.

De reţin: Maxim 30% din venitul nostru se duc pe cheltuielile cu distracţia. Nu mai mult!

Implementarea cu succes a regulii 50/20/30 implică o abordare disciplinată și o gestionare atentă a bugetului. Iată câteva strategii care te pot ajuta să eviți greșelile în timp ce aplici această regulă:

- Realizează un Buget Detaliat: Începe prin a înțelege cu atenție toate veniturile și cheltuielile tale. Un buget detaliat te va ajuta să identifici cu claritate sumele alocate fiecărei categorii.

- Prioritizează Cheltuielile Esențiale: Asigură-te că cheltuielile esențiale nu depășesc 50% din venitul total. În cazul în care acestea se apropie de limită, ar putea fi necesar să examinezi opțiuni pentru a reduce costurile.

- Automatizează Economisirea și Investițiile: Pentru a asigura că aloci 20% pentru economii și investiții, automatizează transferurile către conturile de economii sau de investiții. Astfel, vei evita tentația de a utiliza aceste fonduri pentru cheltuieli personale.

- Urmărește cu Atentie Cheltuielile Personale: Cheltuielile personale (30%) pot fi dificil de gestionat. Monitorizează-ți cheltuielile cu atenție și asigură-te că nu depășești limita stabilită. Poți utiliza aplicații sau instrumente de bugetare pentru a urmări aceste cheltuieli.

- Reevaluează și Ajustează: Situațiile financiare și prioritățile pot evolua. Periodic, reevaluează-ți bugetul și ajustează procentele în funcție de schimbările în viața ta.

- Construiește un Fond de Urgență: În cadrul procentului alocat pentru economii, asigură-te că construiești și menții un fond de urgență. Acesta te va proteja în fața cheltuielilor neprevăzute și a situațiilor financiare dificile.

- Educație Financiară Continuă: Învață continuu despre gestionarea banilor și investiții. Cu cât înțelegi mai bine conceptele financiare, cu atât vei putea lua decizii mai informate.

Implementarea cu succes a regulii 50/20/30 necesită consecvență și adaptabilitate. Fiind constant conștient de obiectivele tale financiare și făcând ajustări pe măsură ce evoluezi, vei avea mai multe șanse de a reuși în gestionarea eficientă a banilor.

Concluzii – Cum sa-ti gestionezi mai bine banii

Regula 50/30/20 este una dintre cele mai simple şi benefice reguli de finanţe personale care le putem folosi în vieţile noastre. Trebuie doar să jonglăm puţin cu veniturile şi cheltuielile şi să fim inteligenţi când acţionăm financiar.

Este o regulă care se poate aplica la oricine, indiferent de vârstă, dar care să aibă un venit constant în fiecare lună.

Este o regulă care ar ajuta foarte multe persoane să-şi gestioneze mai bine propriile finanţe şi să ducă o viaţă lungă şi liniştită din punct de vedere financiar.

Dacă ai nevoie de ajutor în administrarea banilor, hai să vorbim într-o ședință one to one.

Succes la Bani!