Articol scris de Roxana Bucur, planificator şi consultant financiar.

”Vrei o mașină nouă? Ți s-a stricat hota sau vrei să îi faci soției cadou o vacanță? Hai să îți dîm banii pentru a îți satisface nevoile și dorințele!” Cam așa sună toate îndemnurile la creditele de nevoi personale.

Dar care este scopul lor și pentru ce pot fi ele achiziționate?

Ca să nu faci o alegere nesănătoasă, din punct de vedere financiar, creditul de nevoi personale poate fi contractat numai în momentul achiziționării de echipamente, fie și o mașină care va aduce apoi profit, dacă nu există o rezervă financiară, pentru achiziționarea acestora sau defectarea lor; fapt ce nu a fost planificat.

Creditul de nevoi personale este varianta opusă planificării, varianta nesănătoasă a bugetului.

Mașina personală sau o vacanță achiziționată în baza unui credit de nevoi personale este o alegere nesănătoasă financiar.

De ce? Pentru simplul fapt că mașina, hota sau vacanța vor costa mult mai mult decât plătești efectiv, întrucât banii împrumutați vin cu dobânzi atașate. Numai acele lucruri care aduc profit, pot fi achiziționate printr-un credit de nevoi personale și contractarea lui, astfel, să fie un act sanatos din punct de vedere financiar. Aici fac referire la active și pasive.

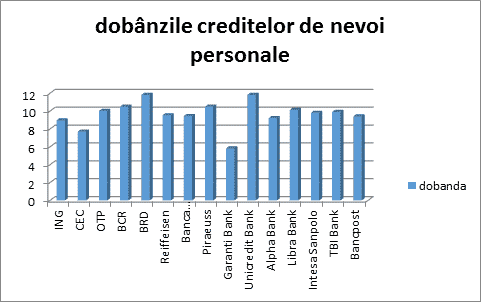

Cum însă dobânzile creditelor de nevoi personale au scăzut, de la 15 – 19%, numărul persoanelor fizice care contractează un credit de nevoi personale s-a majorat cu 40%. Fie că vor o schimbare în casă: mobilă, diverse aparaturi electronice și electrocasnice, mașini, vacanțe, cadouri sau fie că au rămas fără bani la jumătatea lunii, oamenii își fac credite de nevoi personale.

Dar cu toate că dobânzile au scăzut, pentru a achiziționa o hotă, un aragaz sau chiar pentru a cumpăra o mașină, banii se pot strânge. Dacă ratele datorate s-ar economisi, atunci s-ar beneficia de bunurile cumpărate la adevarata valoare și s-ar beneficia de liniște financiară.

O mașină care valorează 10.000 de euro, achiziționată printr-un credit de nevoi personale pe o perioadă de 5 ani, ajunge să mai valoreze 3.000 de euro. Valoarea unei mașini se devalorizează, la prima cheie, cu până la 10% și, în fiecare an, cu până la 25%. Rata ajunge la 912 lei, iar la final, după cei 5 ani, suma rambursată va fi de 12.165 de euro. 3.000 de euro versus 12.165 de euro. Este o variantă bună mașina achiziționată pe credit? Mai ales că o dată avută mașina, există și cheltuieli, pe lângă rata lunară. Dacă rata de 912 lei s-ar economisi și, de asemenea, RCA –ul de 720 lei anual, întreținerea de 200 de lei, înmatricularea de 200 de lei, rovinieta de 120 de lei anual și combustibilul de 300 de lei lunar, mașina de 10.000 de euro se cumpără în 3 ani. Ce zici? Ce înseamnă economisirea versus creditarea?

După cum spuneam, dobânda creditelor a ajuns să fie în medie 9% față de 14%. Această ofertă făcută de bănci a atras foarte mulți oameni. Realizând o cercetare a pieței bancare, în ceea ce privește creditele de nevoi personale, am identificat un aspect ce foarte mulți dintre noi, ar trebui să îl cunoască: dobânda datorată împrumutului nu este singurul cost.

Cele mai întâlnite costuri ale unui credit de nevoi personale este analiza dosarului care, în medie, este de 200 de lei. Ceea ce media aduce în vizor este că o bancă are un cost mai mic și alta unul mai mare, astfel că: Intesa Sanpaolo este banca cu cel mai mic cost pentru analiza dosarului: 150 de lei, iar Alpha Bank ajunge să aibă un cost de până la 675 de lei.

Băncile care au costul mediei de 200 de lei sunt: BRD, Raiffeisen, Piraeuss și Garanti.

Ceea ce vreau să precizez este că această categorie a creditelor de nevoi personale este foarte diversificată, astfel dobânzile și costurile diferă de la un tip la altul de credit.

De asemenea, băncile vin cu oferte, atât din perspectiva tipului de credit accesat, cât și a perioadei temporale (cum este cazul băncii Alpha care nu percepe cost de analiză a dosarului în perioada sărbatorilor de iarnă) perioadă specifică cheltuielilor extra.

| Comision de administrare | Comision de analiză dosar | Conmision de rambursare | |

| ING | 0 | 200 lei | 0 |

| CEC | 20 lei/lună | 0 | 0 |

| OTP | 0 (clienți) – 5 lei/lună | 50 ron | 0 dobândă variabilă

1% ptr dob. fixă, 0,50% ptr ultimul an |

| BCR | 0 | 0 | 0 |

| BRD | 4,20 lei/lună – 0,40%/lună | 200 lei | 1% – 0,5% |

| Raiffeisen | 5 lei/lună | 200 lei | 0% |

| Banca Transilvania | 0 | 0 | 1% – 0,5% |

| Piraeuss | 0 – 3,5 lei/lună | 200 lei | 1- 0,5 |

| Garanti Bank | 20 lei/lună | 200 | 1 – 0,5% |

| Unicredit Bank | 30 lei/lună | 250 lei | 1 – 0,5% |

| Alpha Bank | 0 | 240 – 675 lei | 1 – 0,5% |

| Libra Bank | 0 | 0 | 0 |

| Intesa Sanpolo | 1,25 lei/lună | 150 lei | |

| TBI Bank | 0 | 641,75 lei | |

| Bancpost | 3,5 lei/lună | 0 | 0 |

Un alt cost îl reprezintă costul de administrare, care, în funcție de bancă, începe de la 1,5 lei – OTP Bank și ajunge până la 30 de lei lunar – Unicredit.

Există bănci care nu percep cost de administrare, precum: ING, BCR, Banca Transilvania, Alpha Bank, Libra Bank, TBI Bank, însă există costul de analiză a dosarului.

De asemenea, există bănci care nu percep nici cost de analiză a dosarului și nici de administrare, precum: Alpha Bank, BCR și Banca Transilvania. Piraeuss sau OTP Bank nu au cost de administrare cont pentru clienții lor.

Comisionul de rambursare, în majoritatea cazurilor, este 0%. În ceea ce privește rambursarea anticipată, pe o perioadă mai mică de un an este de 0,5%, iar pe o perioadă mai mare de un an este de 1%.

Alte costuri sunt în funcție de alte cerințe ale clienților și au cost specific. Costurile cu asigurarea este, de asemenea suportată de client, însă numai la Garanati Bank, asigurarea de protecţie a venitului este oferită gratuit de către bancă, susţinându-și financiar clienții în următoarele situaţii: pierdere involuntară a locului de muncă, incapacitate temporară de muncă, invaliditate totală şi permanentă, deces din orice cauză.

Mai există comisionul AEGRM, taxa de înregistrare în Arhiva Electronică. Chiar și în cazul creditelor fără ipotecă, clienții garantează cu cesiunea veniturilor, cu conturile de depozit pe care le au deschise la bănci precum și cu universalitatea bunurilor.

Astfel, băncile își înscriu obligatoriu acest drept la Arhiva Electronică a Garanțiilor Mobiliare. Costurile sunt suportate de clienți. Costul este de 67 de lei. Băncile Transilvania și Alpha percep acest comision: 66, respectiv 64 de lei.

Dobânzile creditelor acestora pot fi de asemenea variabile sau fixe. Dobânzile fixe sunt mai mari, în general, cu de până la 0,85% fașă de cele variabile, iar clienții pot beneficia de scăderea unui punct procentual al dobânzii, dacă își încasează salariul la respectiva bancă și benefiziază, chiar de lipsa costului de administrare, cum se întâmplă în cazul clienților Piraeuss și OTP Bank.

Creditul de nevoi personale este un produs financiar și, ca oricare lucru, după această lume, are un scop, o destinație a sa: oferirea unei sume de bani, în mod rapid, pentru a nu bloca anumite acțiuni ce trebuie demarate și, ca oricare alt produs, are avantaje și dezavantaje.

Creditul de nevoi personale analizat din perspectiva propriei situații financiare și a caracteristicilor sale poate fi contractat și folosit. Având o perspectivă succintă asupra costurilor produsului, vă doresc sănătate financiară și decizii înțelepte!

Articol scris de Roxana Bucur, planificator și consultant care susține educația financiară pentru o dezvoltare financiară personală și economică a țării

„În piață există soluții pentru diverse situații financiare, importantă este analiza nevoilor și stabilirea obiectivelor financiare.”