Creditele ipotecare au devenit o problema nationala, odata cu aparitia problemelor legate de creditele in CHF sau legea darii in plata.

Firesc ar fi sa ne schimbam optica legata de procesul de creditare ca si consumatori si sa ne asumam responsabilitatea pentru aceste etape din viata fiecaruia, pregatindu-ne din timp cu un model mai sanatos de obtinere a veniturilor necesare unui proiect imobiliar si anume sistemul Bauspar.

Acesta este un sistem prezent in Romania inca din 2002 si se refera la posibilitatea de a economisi o perioada, pentru ca ulterior sa se poata obtine un credit proportional cu suma economisita. Variantele de economisire creditare din Romania sunt oferite de Raiffeisen Banca pentru locuinte si BCR banca pentru locuinte.

Totul Despre Contractul De Economisire Creditare

Etapele obtinerii unui contract de economisire-creditare:

- Semnarea unui contract initial stabilindu-se valoare intregului proiect din start;

- Urmeaza etapele de economisire cu valorile stabilite in functie de valoarea proiectului pentru a se ajunge la o valoare economisita la final de minim 40% din valoarea totala a proiectului;

- Dupa finalizarea perioadei de economisire se poate obtine un credit a carui nu poate depasi diferenta intre valoarea initiala a proiectului si suma economisita.

Motivele pentru care un astfel de sistem de creditare este necesar a fi dezvoltat in continuare sunt:

- Este un sistem de finantare simplu, sigur si eficient. Creditul se acorda doar in momeda nationala cu rata dobanzii fixa, evitandu-se riscuri precum riscul valutar sau evolutiile negatie ale ratelor dobanzii.

- Acest sistem permite mobilizarea unor resurse financiare interne pentru finantarea domeniului locative, in acest sens se acorda si o prima de la stat in proportie de 25% calculata la suma economisita de client la finalul anului, dar nu mai mare de 250 euro. Cine mai poate oferi 250 euro la fiecare 1000 de euro investiţi?

- Ajuta la dezvoltarea industrie constructiilor si a metrialelor de constructive, ceea ce ajuta si la dezvoltarea de noi locuri de munca.

- Sistemul de economisre-creditare prin caracterul anticiclic este un element de stabilitate pentru sistemul financiar bancar.

Particularitatile contractului de economisire-creditare in ceea ce priveste modul de derulare:

- Perioada minima de economisire este 18 luni si maxim 5 ani, suma minima fiind de 1000 de euro pe an, rata dobanzii la economii fiind de 1.5%;

- Suma economisita trebuie sa ajunga la finalul perioadei la minim 50 % din valoarea proiectului la BCR sau 40% la Raiffeisen stabilita initial daca se doreste contractarea unui credit la final. Sunt situatii in care titularii doresc sa-si retraga sumele economisite mai devreme de 5 ani, fara a le folosi in domeniul locative. Astfel ei pierd dreptul de a primi si prima de la stat. Pentru a beneficia si de prima de la stat trebuie sa pastreze contractual timp de 5 ani;

- Exista posibilitatea deschiderii a mai multor contracte de economisire pe numele fiecaruia dintre membrii unei familii, dar exista rezerva ca in situatia in care se doreste obtinerea unui credit la finalul perioadei, titularul trebuie sa aiba minim 18 ani si maxim 65( in cazul persoanelor cu varsta de peste 65 de ani se poate acorda credit numai daca se face o asigurare de viata cesionata in favoarea bancii);

Costurile pentru deschiderea si derularea contractului in faza de economisire sunt:

- 1% comision de deschidere a contractului calculat la valoarea proiectului stabilit initial;

- Comision de administrare a contului este de 28 lei la contractile deschise prin BCR si 36 lei prin Raiffeisen.

Conditiile generale de acordare, respectiv costurile de creditare sunt, dupa cum urmeaza:

La BCR Banca pentru Locuinte:

- Rata dobanzii este fixa si incepe de la 4.44%;

- Comision analiza dosar este 0;

- Comision lunar de administrare este 0.05% aplicat la soldul creditului;

- Durata creditului este de 84 de luni;

- Asigurarea de viata si evaluarea sunt gratuite;

- Comision 0 la rambursarile anticipate partiale sau totale;

- Creditul poate fi utilizat numai pentru domeniul locative si sunt necesare documente justificative, inclusive pentru decontarea primei de stat.

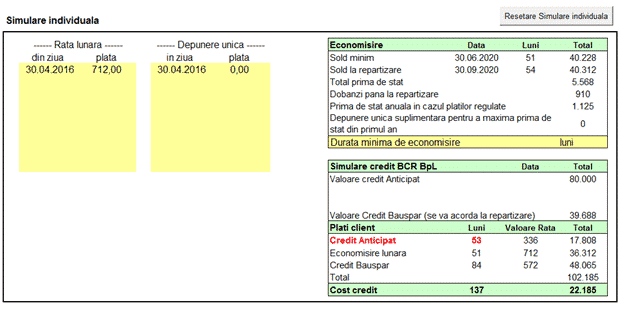

Exemplu de calcul:

Pentru un proiect a carui valoare este de 80.000 lei, mai jos avem un exemplu de calcul pentru Creditul tip Bauspar, care presupune o economisire anterioara sau cel Anticipativ, care este un produs specific acestei intitutii bancare si nu este obligatorie economisirea anterioara:

La Raiffeisen Banca pentru Locuinte:

- Dobanda este fixa de 1.5% daca se alege o dobanda la credit mai mica adica de 4.5% sau 3% daca se allege o dobanda la crediul ulterior de 6%;

- Comisionul de analiza a dosarului la acordarea creditului este de 400 de lei daca contractual a fost incheiat dupa 01.01.2011 sau 3% din valoarea creditului, daca contractual de economisire este incheiat inainte de 01.01.2011;

- Comisionul de rambursare anticipata este de 0%;

- Comision pentru costurile de asigurare de 0.09 % din valoarea creditului, platibil doar pentru creditele fara ipoteca;

Luand in calcul un proiect initial de 80.000 de lei si o suma economisita lunar de 400 lei avem doua variante de calcul:

Varianta in care preferam o dobanda mai mica la economii de 1.5% si o dobanda mai mica la credit de 4.5%:

Varianta in care alegem o dobanda mai mare la economii de 3% si o dobanda mai mare la credit de 6%:

Legat de acest tip de produs sunt si anumite aspect care pot determina nemultumiri ulterioare incheierii contractului, de care trebuie sa va informati cu seriozitate pentru ca se poate ajunge la situatia nefericita de a pierde bani, astfel:

- Asigurati-va ca ati inteles toate costurile ce privesc un astfel de contract;

- Prima de la stat este posibil sa o primiti cu o oarecare intarziere si sunt situatii in care nu va veti incadra pentru a prima prima;

- Trebuie sa aveti foarte clar conditiile in care puteti folosi banii in obtinerea unui credit in scop locative, existand un anumit interval in care va pot fi pusi banii la dispozitie pentru a-I folosi ca avans la un credit imobilia spre exemplu;

- Acest produs poate reprezenta o alternative la variantele clasice de economisire, numai daca doriti sa folositi acesti bani in scopuri locative sau puteti astepta 5 ani sa puteti retrage inclusiv prima de la stat;

- Nu exista obligativitatea luarii unui credit la finalul perioadei de economisire. Practic daca tu apelezi la acest contract doar pentru investitii, este un semn bun. La final de periaoda economisite, nu trebuie sa apelezi la credite.

Per total, este un contract bun pentru 2 tipuri de persoane:

- Pentru cei care vor sa-si cumpere o casa in viitorul apropiat. Avand in vedere noua lege a darii in plata, acest contract te ajuta mult daca vrei sa-ti cumperi o locuinta in viitorii ani si vrei sa economisesti pentru a avea pregatit avansul.

- Pentru investitorii mici care sunt la inceput de drum. Vrei sa economisesti o suma de bani mai mic (exemplu: 1000 euro pe an) si cred ca bursa sau alte mijloace nu sunt pentru tine, atunci acest contract este foarte bun. Tot ce trebuie sa retii este ca trebuie sa astepti cei 5-6 ani pentru a beneficia de banii respectivi. La 1000 de euro vei primi 250 euro prima de la stat + alte dobanzi. Daca scazi si taxele, cu siguranta vei ajunge la un randament total de 18-20% per total.

Cine iti mai ofera (fără prea multe riscuri) un randament de 18-20% la o suma asa de mica?

Mai greu de dat un raspuns.

Sper ca ti-a fost util articolul, exemplele si sugestiile. Astept comentariile tale mai jos.

Succes la investitii!

Despre Autor: Sunt un om a carui vocatie este sa-i ajute pe cei din jur sa-si foloseasca mai bine resursele financiare. Sunt pasionata de finante personale, iubesc oamenii care traiesc simplu si sincer