Articol realizat de Tiberius Margarit – scrie articole interesante pe stapanidebani.ro şi este autorul cărţii de educaţie financiară „Legile Banilor Tăi”.

Unul dintre lucrurile care m-au uimit din sfera Finanțelor Personale este caracterul imprevizibil al rezultatelor care se obțin prin creșterea compusă. Dacă asociem creșterea liniară cu intuiția, atunci creșterea compusă îmi apare contraintuitivă.

Aici se înscrie și interpretarea maximei lui Charles Munger, potrivit căreia nu primul milion (de dolari, de Euro, de lei, n-are importanță, principiul este același) este reperul asupra căruia ar trebui să ne concentrăm, ci prima sută de mii.

Aspectele din acel articol m-au contrariat destul de mult, așa că am mers mai departe, încercând să aflu răspunsul la întrebarea: ok, 100.000 este primul reper, în sensul că de acolo mai departe lucrurile înaintează mult mai ușor.

Dar cum se ajunge acolo?

Cu siguranță, dacă vrei să nu fii singurul care muncește din greu la acest obiectiv, trebuie să te folosești de un mecanism care să livreze creștere compusă.

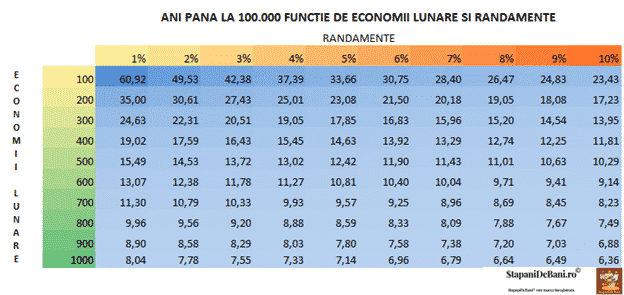

Așadar am calculat drumul înapoi. Dacă obiectivul este să obțin 100.000 lei (sau Euro, sau CHF, pune aici orice monedă, sunt aceleași calcule!), investind lunar 100 de lei și obținând un randament de 1% anual, în câți ani ating obiectivul meu financiar? Răspuns: În aproape 61 de ani.

Dar dacă obțin 5% randament? Timpul se scurtează foarte mult: 33,66 ani. Și dacă obțin 10% anual? În 23,4 ani ți-ai atins obiectivul! Privind exclusiv la această linie, rezultă ca randamentul chiar contează semnificativ.

Dar dacă pot economisii mai mult cu 100 de lei pe lună, câți ani îmi ia până când îmi realizez obiectivul mergând tot pe 1% randament? Răspuns: 35 de ani, cu aproape 26 de ani mai repede decât în varianta cu 100 de lei! Prin urmare, cum de altfel era de așteptat, și valoarea investiției inițiale are un efect extrem de important asupra obținerii primei 100.000! Am construit și aici întreaga linie.

Având în vedere diferențele mari, am calculat mai multe linii funcție de posibilitățile / disponibilitatea de economisire lunare:

Dacă te uiți cu atenție la acest tabel poți înțelege că poți alege! Nu ești deloc limitat la varianta: “pun banii la risc, caut randamentul cel mai mare și apoi văd eu ce iese, când mi-oi scoate investiția!” Poți alege exact strategia ta, funcție de profilul tău de investitor. Dar și funcție de sumele pe care le investești.

Și din acest tabel poți distinge patru tipologii de oameni:

Cei temători (nimic peiorativ în expresia asta!), îngrijorați, neîncrezători sau care nu au cunoștințe de FP.

În plus nu au venituri suficiente, sau nu vor să plaseze sume mari. Aceștia sunt grupați în partea stânga sus a tabelului. Investesc sume mici în instrumente mai degrabă conservatoare.

Acest tip de investitori pot ajunge la prima lor 100.000 în intervale de timp cuprinse între 61 de ani și 12.42 ani. Poți alege!

Încrezători în abilitățile lor de investitori

Deși au certe cunoștințe de FP (să nu credeți însă că trebuie să fiți vreun guru investițional pentru asta) ei investesc sume mai degrabă mici. Aceștia sunt grupați în partea de dreapta sus a tabelului.

Și aceștia pot ajunge la prima lor 100.000 între 31 de ani și 10.29 ani. Poți alege!

Conservatori

Investesc sume mai mari dar nu suportă riscul de volatilitate ale unor piețe. Merg pe instrumente sau strategii care nu îi expun la riscuri semnificative. Tot aici sunt și cei care se apropie de 60 de ani și nu vor să își pună sumele acumulate decât în instrumente conservatoare.

Strategia acestor investitori arată destul de bine, ei pot atinge valoarea țintă de 100.000 între 13 respectiv 7 ani. Poți alege!

Încrezători

Aceștia sunt încrezători atât în evoluția bursei, cel mai probabil își pot permite să aștepte mai multe cicluri de volatilitate, dar sunt încrezători în alegerea modalităților de investiții. Ei sunt grupați în partea de dreapta jos a tabelului.

Rezultatele lor pot fi de atingere a primei 100.000 între 10.4 ani și 6.4 ani. Poți alege!

Asadar și dintr-un caz concret ca acesta, una din concluziile pe care eu mi le-am însușit este că, pentru a atinge un obiectiv financiar personal nu trebuie în nici unn caz să te gândești că sunt rezervate numai unor tipi înzestrați cu nu știu ce calități sau sume în conturi care stau degeaba.

Există (măcar) o cale pentru fiecare dintre noi…

Tu ce tipologie de om alegi să fii?

Aşteptăm răspunsul tău printr-un comentariu mai jos.

Articol realizat cu ajutorul lui Tiberius Margarit. Scrie articole interesante pe stapanidebani.ro şi este autorul cărţii de educaţie financiară „Legile Banilor Tăi”.